2013年8月の記事を読む

2013年7月の記事を読む

2013年6月の記事を読む

2013年5月の記事を読む

2013年4月の記事を読む

2013年3月の記事を読む

2013年2月の記事を読む

2013年1月の記事を読む

2012年12月の記事を読む

2012年11月の記事を読む

2012年10月の記事を読む

2012年9月の記事を読む

2012年8月の記事を読む

2012年7月の記事を読む

2012年6月の記事を読む

2012年5月の記事を読む

2012年4月の記事を読む

2012年3月の記事を読む

2012年2月の記事を読む

2012年1月の記事を読む

2011年12月の記事を読む

2011年11月の記事を読む

2011年10月の記事を読む

2011年9月の記事を読む

2011年8月の記事を読む

2011年7月の記事を読む

2011年6月の記事を読む

2011年5月の記事を読む

2011年4月の記事を読む

2011年3月の記事を読む

2011年2月の記事を読む

2011年1月の記事を読む

2010年12月の記事を読む

前へ

前へ

【連載】中国ポリエチレン市場 変わり始めた需給構造(中)

オレフィン自給率向上へ中東勢との合弁も続々

※15年の目標64%に※

エタンベースで絶対的なコスト競争力を持った中東の合成樹脂がいよいよ大挙して中国に流れ込んできた。近い将来にシェールガスをベースとした米国品の攻勢も見込まれる。こうした状況は輸入市場内の競争、プレーヤーの入れ替わりもさることながら、中国自身にも大きく影響する。

中東の大型石油化学プラントが立ち上がりはじめた2010年頃は、中国の化学業界でも中東脅威論が活発だった。ただ、市場では「コスト優位な中東品の攻勢が強まるなかでも、中国政府の自給率向上志向は変わらない」(日系商社)という見方が主流。年までの石化、オレフィン発展計画でも生産能力の引き上げが志向され、一部計画では建設を完了し試運転段階に入ってきた。

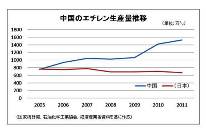

中国政府が推進中の「オレフィン"12・5"発展計画」では、15年末までにエチレン総生産能力を2700万トンに引き上げる目標を掲げている。15年の生産量は2430万トンで、エチレン換算自給率を64%とする方針を掲げている。

中国政府が推進中の「オレフィン"12・5"発展計画」では、15年末までにエチレン総生産能力を2700万トンに引き上げる目標を掲げている。15年の生産量は2430万トンで、エチレン換算自給率を64%とする方針を掲げている。

オレフィン発展計画で完成を急ぐプロジェクトとして挙げられた中国石油(CNPC)・大慶石化(黒竜江省)が先頭を切って6月末に建設を終えた。続いて同・撫順石化(遼寧省)が7月末に完成。大慶石化は新たに年産60万トンのエチレン設備を導入し、総能力を倍増の同120万トンに引き上げた。撫順石化は同60万トン設備を構築した。

さらに中国石油は成都市付近の彭州市(四川省)で同80万トン基地を建設中。中国石化(SINOPEC)も武漢石化(湖北省)で同80万トン設備の新設を進めている。両プロジェクトとも12年内には完成する見通しで13年稼働を目指す。

※100万トン級が相次ぐ※

これらに続く新増設計画として、オレフィン発展計画では揚子、華錦、鎮海、恵州などの現有一体化設備の拡充計画を固めていくとしている。このうち華錦(遼寧省盤錦市)では第次5カ年計画に沿ったリファイナリー増強とともに、100万トン級エチレンの新設を申請中。実行可能性を探るプロジェクトに組み込まれている泉州(福建省)では、中化集団(シノケム)が年1200万トンのリファイナリーと同100万トン級エチレン計画を推進している。

00年代半ばに相次いで立ち上がったのは外資との合弁事業で、揚子石化-BASF(BYC、南京市)、BPと中国石化グループの上海賽科(SECCO、上海市)、シェルと中国海洋石油が出資する中海シェル石油化工有限公司(CSPC)など。これらを通じて技術、ノウハウを高めた中国はその後、鎮海煉油(浙江省)や大慶、撫順、四川、武漢など国内資本100%が基本路線となった。例外は産油国との連携だ。

サウジ基礎産業公社と中国石化の天津合弁は誘導品拡充に動いているほか、中国石化とクウェート石油公社(KPC)の折半出資による湛江(広東省)計画も11年末に建設が始まっている。さらに中国石油とカタール・ペトロリアム・インターナショナル(QPI)、シェル・チャイナの3社による台州(浙江省)計画も5カ年計画期中の立ち上げを狙っている。

(続く)